自宅から確定申告を済ませたい方は多いのではないでしょうか。しかし、どのような書類を準備すべきかや手順がわからない方もいるかもしれません。

そこでこの記事では、e-Taxで青色申告する方法についてわかりやすく解説します。

e-Taxで青色申告をしたいけれど、やり方がよくわからないという方は、ぜひご一読ください。

e-Taxでの申告前に要チェック!6つの準備リスト

e-Taxで確定申告をする際に、いくつか事前の準備が必要です。準備するものを6つにわけて紹介します。

1.所得税の青色申告承認申請書の提出

青色申告を行う初年度は、期限までに青色申告承認申請書を所轄の税務署に提出する必要があります。

期限は青色申告をしようとする年度の3月15日までです。ただし、開業したのがその年の1月16日以降の場合は、開業してから2か月以内の提出が求められます。

遅れた場合、その年は青色申告ができないため、必ず申請書を提出してください。

2.マイナンバーカードおよび、ICカードリーダーまたはNFC対応スマホの用意

e-Taxを使うにはマイナンバーカードが必要です。持っていない場合は事前に役所で取得してください。

さらに、マイナンバーカードを読み取るICカードリーダーまたはNFC対応スマホが必要です。

お持ちのスマートフォンがNFCに対応しているかは、公的個人認証サービスポータルサイトから確認できます。iPhoneの場合は、iPhone7以降の機種が対応しています。

対応していない場合は別途ICカードリーダーを購入する必要があり、安いものであれば2,000円~3,000円で購入できます。

3.電子証明書のパスワードや更新期限の確認

e-Taxで確定申告する際には、マイナンバーカードに格納されている電子証明書を使用します。

マイナンバーカードの発行時に電子証明書がすでに格納されているので新規に取得する必要はありません。ただし、使用する際には、マイナンバーカード取得時に自身で設定したパスワードが必要になります。

忘れてしまった場合は、スマホを使ってコンビニの端末でパスワードを初期化するか、住所地の市区町村で初期化申請をしてください。

また、マイナンバーカードの有効期限とは別に、電子証明書の有効期限が設定されています。通常は、期限の2~3か月前を目途に有効期限通知書が送られてくるため、住所地の市区町村窓口で更新手続をしましょう。

4.e-Tax開始(変更等)届出書の提出と利用者識別番号の取得

e-Taxを初めて利用する場合、「e-Taxの開始(変更等)届出書」を提出し、利用者識別番号を取得する必要があります。

届出書の提出は、e-Taxの「e-Taxの開始(変更等)届出書作成・提出コーナー」からでき、e-Tax上で開始届出書を作成・提出すると利用者識別番号が取得可能です。

利用者識別番号は、e-Taxにログインすると閲覧できるメッセージボックスにも通知がきているため、いつでも確認できます。

5.領収書や請求書などの取りまとめ

確定申告をする際に、計上する売上の請求書や納品書、経費の領収書やレシート・請求書などを保存する義務があります。申告時に提出は不要ですが、整理して保管してください。

保存期間は5年または7年です。決算書や帳簿は7年間保存しておかなければならないため、一緒に7年間は保存しましょう。

経費に計上できるのは、基本的に領収書やレシートなどがあるものだけです。レシートがもらえない場合や紛失してしまった場合は、支出した日付や金額、店名や支出内容を詳細にメモして保存しておきましょう。

なお、経費に計上できるのは自身の事業に関係する支出のみです。プライベートな支出は経費にできません。

6.会計ソフトによる帳簿整理

青色申告で55万円、または65万円控除を受けるためには複式簿記による記帳をし、それに基づいて青色申告決算書を作成する必要があります。

複式簿記は会計に慣れていないと混乱しやすいため、会計ソフトの使用をおすすめします。クラウド対応の会計ソフトなら、口座やクレジットカードと連携して、入出金のデータをもとに自動で複式簿記による帳簿を作成してくれるのが利点です。

また、会計ソフトでは日々の記帳記録をもとに自動で決算書を作成してくれるため、手間やミスを大幅に減らせます。

e-Taxのインストール版とWEB版の違い

ee-Taxにはパソコンにインストールして使う「インストール版」と、ブラウザから利用する「WEB版」の2種類があります。

インストール版はWindowsパソコンでのみ利用でき、マイナンバーカードを読み取るためのICカードリーダーが別途必要です。

一方で、WEB版はスマホやパソコンのブラウザからe-Taxを使用する方法で、マイナンバーカードを読み取るために、対応するスマホかカードリーダーが必要です。

どちらを使用しても問題なく確定申告ができるため、自身の環境に合わせて選択してください。

e-Taxを使った青色申告のやり方5ステップ

WEB版のe-Taxを使った青色申告のやり方を5ステップにわけて解説します。

1.e-Taxにログインする

e-Taxのサイトからログインします。マイナポータル経由でのログインが便利です。

引用:e-Taxホームページ

ログインするにはマイナンバーカードが必要のため、あらかじめ準備しておきましょう。

2.税務署への提出方法を選ぶ

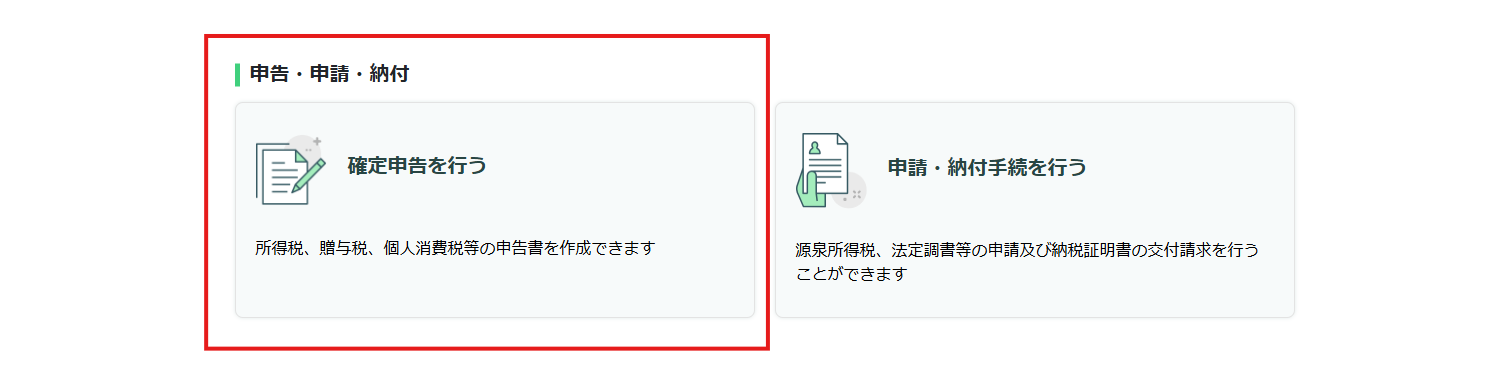

ログインしたら、「確定申告を行う」を選択し、作成する年分を選択します。

引用:e-Taxホームページ

青色申告の場合、決算書を作成する必要があるため、まずは「決算書・収支内訳書(+所得税)」選択し、自分でビジネスや副業をしている場合は「営業等所得がある方」の欄に金額を入力します。

引用:e-Taxホームページ

決算書については、会計ソフトで作った決算書の内容を転記してください。

3.申告書を作成する

決算書を作成してから、続けて所得税の確定申告書を作成します。質問に答える形で入力していくと、確定申告書が自動で作成可能です。

確定申告書の作成にあたり、医療費通知や寄付金控除に関するxmlデータを読み込ませることで入力の手間を省けます。

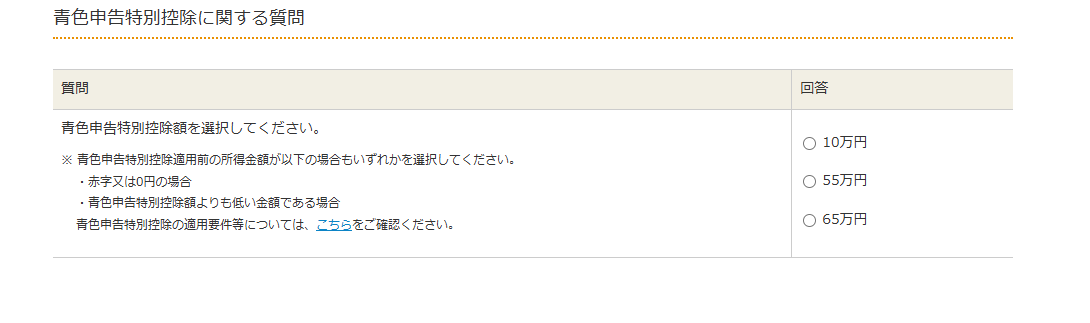

「青色申告特別控除に関する質問」で受けたい控除額を聞かれます。自身が受けたい青色申告特別控除額を選択してください。

引用:e-Taxホームページ

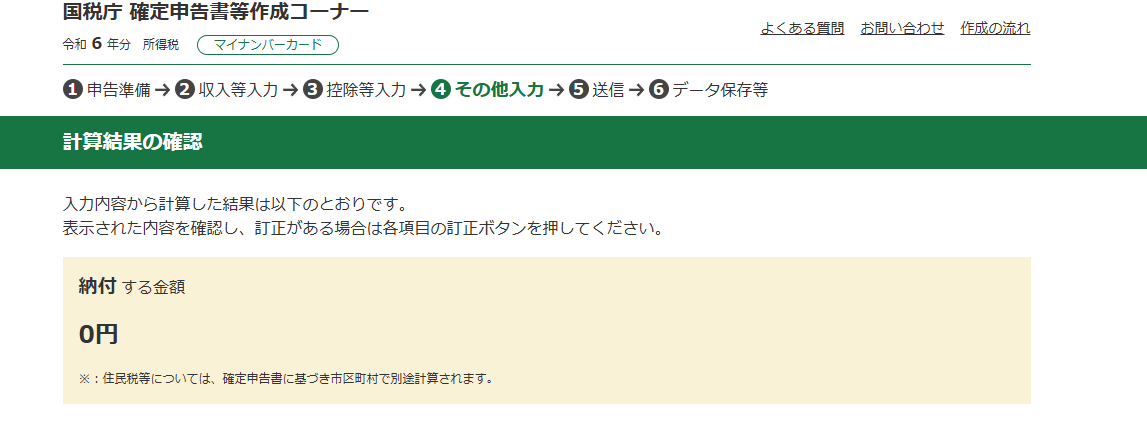

質問形式に答えていく形で入力し、必要な控除などをすべて回答してください。手順に沿って進めると、納付すべき税額が確定します。

引用:e-Taxホームページ

4.電子署名をして送信する

確定申告書および決算書を作成したら、マイナンバーカードをICカードリーダーまたはスマホで読み取り、電子署名を付与して送信ボタンをクリックして送信します。

送信が終わると受信通知がメッセージボックスに届きます。受信通知が届いたら申告完了です。

5.確定した税額を納付する

所得税額が確定したら、申告期限までに納付まで完了させる必要があります。

納付方法は以下のとおりです。

・振替納税:指定した口座から自動で引き落とす。e-Taxから申請できます。

・ダイレクト納付:指定した口座から指定した期日に納付する方法。事前にe-Taxで申請します。

・インターネットバンキング等:インターネットバンキングやATMから振り込む方法。e-Taxに納付情報を登録した際に発行される納付区分番号が必要です。

・クレジットカード納付:「国税クレジットカードお支払いサイト」から納付する方法。納付額に応じた決済手数料が発生します。

・スマホアプリ納付:「国税スマートフォン決済専用サイト」からスマホアプリを使用する方法。納付できる金額は30万円までで、事前にPay払いの残高チャージが必要です。

・コンビニ納付:国税庁ホームページで提供する作成システムから、QRコードを作成しコンビニで納付する方法。納付できる金額は30万円までです。

・現金納付:現金に納付書を添えて、金融機関(日本銀行歳入代理店)または所轄税務署で現金により納付する方法。納付書は所轄税務署管内の金融機関または税務署で入手できます。

納付方法は自分で選択できます。事前の手続きや手数料を確認の上、納付しやすい方法を選びましょう。

e-Taxで確定申告するメリット

e-Taxで確定申告し、かつ複式簿記による帳簿づけを行っていると青色申告特別控除65万円を選択できるのがメリットです。

e-Taxを使わないで確定申告をする場合は青色申告特別控除が55万円になるため、控除額が10万円増えます。

また、本来提出が必要だった「給与所得者の源泉徴収票」や、各種控除証明書などは、書類の保管だけでよいことも利点です。

さらに、e-Taxで申告する際は、質問に回答する形で入力していけば申告書が作成できます。納付税額もシステム上で計算してくれるため、入力もれや計算間違いのリスクを減らせます。

e-Taxは自宅にいながら、いつでも確定申告が可能です。税務署での申告は込み合いますが、自宅なら待ち時間なしでスムーズに申告を済ませられます。

まとめ

事前に必要な準備や、青色申告の手順をわかっていれば自力でe-Taxを使った青色申告は可能です。

申告をする際には、マイナンバーカードや利用者識別番号の取得など事前に準備する事項があるので、忘れずに準備しておきましょう。

とはいえ、経費計上などの判断が難しかったり、勘定科目がわからなかったりなどで、不安に思う方もいるかもしれません。そのような方は、税理士に相談してみてはいかがでしょうか。

田中貴久公認会計士事務所は、青色申告に豊富な実績があります。確定申告でお困りの際はお気軽にご相談ください。

‐免責事項‐

本サイトの内容は一般的な税務情報の提供を目的としたものであり、特定の事案に対する助言を行うものではありません。具体的な税務判断については、必ず税理士等の専門家へご相談ください。