Steamでの収入は、海外売上として扱われるため、通常の確定申告とは異なる手続きが必要です。

そこでこの記事では「Steamで売れたゲームの確定申告はどうしたらいいの?」「ドル建ての売上は、いつのレートで換算するべき?」といった疑問を解決していきます。

Steamで収入を得ているクリエイターは、ぜひ最後までお読みください。

Steamでの売上は確定申告が必要?判定基準を解説

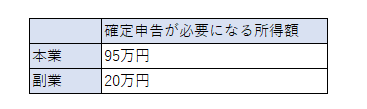

Steamでの売上について確定申告が必要かは、働き方と所得額によって決まります。以下の表にて確認してみましょう。

なお、所得額とは、収入から必要経費を引いた残りの額です。

ゲーム制作・販売を本業としている場合、1年間の所得が95万円(基礎控除を基準)を超える場合に確定申告が必要です。

一方、本業は会社員などとして働き、Steamでの活動はあくまで副業という場合には、年間20万円を超える場合に確定申告をします。

なお、20万円の所得の内訳には、Steam以外で得ている副業収入も合算します。副業収入の総額が20万円を超えるかで判断してください。

ただし、確定申告が必要な所得額に届かなかったとしても、源泉徴収税などが還付される可能性はあります。支払い過ぎた税金を取り戻せる可能性があるので、なるべく申告するのが望ましいです。

Steam収入の確定申告前に提出すべき書類

Steamでの売上から米国源泉税を引かれなくするために、Steamを通して事前にW-8BEN「米国源泉税に対する受益者の非居住証明書」を米国の内国歳入庁(IRS)へ提出します。

Steamの収入に対して何も手続きをしないと、米国の個人所得税にあたるものが源泉徴収されます。この源泉徴収分は適切な処理を行っておくと還付されますが、日本の確定申告では外国税額控除とはできません。

申請が受理されると、米国源泉税の徴収対象ではないという扱いになりますので、売上から源泉税が引かれなくなります。

なお、W-8BENの提出方法は下記のとおりです。

①Steamworksにサインインし、案内に従って必要事項を入力

②入力の際に米国市民、米国居住者に該当するかを聞かれるので「いいえ」を選択

③外国TINの項目にマイナンバーを登録

諸々を記入し終わるとW-8BENが出来上がりますので、Steamから提出してください。

Steam売上を計上する際の3つのポイント

実際にSteamの売上を計上する際のポイントを、3つに分けて紹介します。

1. 収入は円換算してから計上する

Steamから支払われる米国ドル建ての報酬は、入金日の為替レートで、日本円として計上します。日本の確定申告は、すべて日本円で行う必要があるためです。

Steamからの売上レポートにある各売上日に対応するレートをそれぞれ使用して円換算します。レートにはTTSとTTB、TTMの3つがありますが、個人の確定申告ではTTMを使うのが原則です。

たとえば、$200の売上があり、その日の為替レート(TTM)が$1=150円の場合、$200×150円で30,000円の売上として計上します。

2. 総売上高にて反映する

売上は、手数料などが引かれる前の「総売上高」を計上してください。

Steamからの入金額は、売上からSteamの手数料30%が引かれ、さらに為替換算手数料や外貨受取の際の手数料が引かれた後の金額が計上されます。

しかし、確定申告においては、手数料が引かれる前の金額で計上することが必要です。支払手数料は経費として計上してください。

たとえば、Steamでの売上が円貨で10,000円、手数料が合計4,000円で、振込額が6,000円だったとします。この場合、売上として10,000円を計上し、経費として支払手数料4,000円を計上してください。

3. 為替差損益を忘れずに処理する

Steamでは外貨受取ができる口座が必要となり、売上がドルで入金されます。年末時点においてドルで持っている現預金に関しては、為替差損益を認識することが必要です。

また、Steamでは前月に最低$100を超える売上があった場合にのみ支払いが行われるため、年末時点で$100に達しない売上額が未送金となっている場合があります。未収分の金額に関しても、為替差損益を認識しなければなりません。

為替差損益の認識方法は、売上時点の為替レートと年末時点の為替レートを比較して、差額にドル建ての金額を掛け合わせて求めてください。売上時点の為替レートより、年末時点の為替レートが円安ならば為替差益、年末時点の方が円高なら為替差損となります。

たとえば、ドル建ての売上が$100あり、売上時点レートが$1=140円、年末時点レートが$1=150円だと円安になっているため、為替差益は1,000円です。

〔計算式:(年末レート$150-売上時レート$140)×$100=1,000円〕

複数の取引で為替差益と為替差損が存在する場合、相殺して計上します。為替差益は所得を増やし、為替差損は所得を減らすことにつながります。

Steam収入から差し引ける経費の例

Steamの手数料は、経費として収入から差し引くことができます。たとえば、以下のような支払を経費として計上可能です。

・Net Steam Salesからの手数料30%

・為替手数料がかかり

・外貨受取の際の手数料

これら諸々の手数料はすべて経費として収入から差し引けます。Steam売上にかかる手数料は合計するとかなりの金額になるため、忘れずに計上しましょう。

また、ゲーム制作に関わる費用も計上できます。たとえば、以下のような支払が該当します。

・ソフト代

・外注費

・資料代

・PC代

ただし、プライベートな出費は経費にできません。

たとえばPCをゲーム制作とプライベートの両方に使っている場合、ゲーム制作とプライベート利用の時間や電力消費量などで按分したうえで計上します。

同様の考えで、自宅を仕事場としている場合には、仕事場スペースの面積を測り、プライベートな部分との面積比で家賃を按分するなどで、合理的な基準を設けることが必要です。

なお、単価10万円を超える資産は、購入した年に全額経費計上はできません。減価償却によって耐用年数期間で按分して計上してください。

Steam収入を確定申告する際の手順3ステップ

確定申告は、1月1日~12月31日までの所得を計算し、翌年の2月16日~3月15日までの間に申告と納税を済ませる必要があります。

なお、3月15日が土日祝の場合はその翌日が期限です。

ここでは、確定申告に向けてすることを、3つのステップで解説します。

1. Steamworksから売上レポートをダウンロードする

Steamworksの管理画面から、月ごとの売上データをCSVやExcel形式でダウンロードしましょう。日本の確定申告期間である1月1日~12月31日に合わせて、該当する期間のレポートを漏れなく取得してください。

なお、収入の計上漏れにより申告した所得が少なかった場合、ペナルティとして過少申告加算税の納付が求められます。また、税金の納付が遅れると、遅れた日数に応じて延滞税という税金もかかります。

過少申告加算税や延滞税がかからないよう、収入の計上は正確にしましょう。

2. 日本円で売上や手数料を計上する

ダウンロードした売上データをもとに、売上日ごとの為替レートで売上を日本円に換算して計上しましょう。為替レートはメインで取引している金融機関の為替レートを使い、TTMのレートを使うのが原則です。

経費の計上には原則として領収書や請求書、レシートなどが必要になります。Steamの手数料はレポートに記載されているため、保管しておいてください。

なお、経費として計上するPCソフトや資料代についても、レシートなどの書類を保管する必要があります。期間は、白色申告だと原則5年、青色申告は原則7年です。

3. 確定申告書を作成して提出し、納税をする

計上した売上や経費をもとに、確定申告書を作成しましょう。

青色申告を受ける場合、Steamでの所得は「事業所得」として記入します。さらに、青色申告決算書も添付が必要です。

また、副業でSteamから収入を得ている人は、職場の給料を「給与所得」として確定申告書に記入してください。詳細は、職場からもらう「源泉徴収票」に記載されています。

その他にもふるさと納税などの控除がある場合は、忘れずに記入しましょう。記入を忘れると控除が受けられません。

その際、国税庁のe-Taxおよび確定申告書作成コーナーを利用するのがおすすめです。PC上で確定申告書を作成でき、Webで確定申告書を提出できます。

税額が確定したら、申告期限までに税金の納付まで行います。自身の口座から振替で納める方法の他、インターネットバンキングやクレジットカード、スマホアプリでの支払が可能です。ほかにも、コンビニ納付や金融機関または所轄税務署で現金納付する方法もあります。

まとめ

Steamでの売上に関する確定申告は、W-8BENの提出や、為替レートの計算、為替差損益の処理など、通常の国内取引にはない手続きが必要です。

とくに、円換算や為替差損益の計算は複雑になりがちで、計算ミスや申告漏れを防ぐためにも、こまめに帳簿をつけておくことが大切です。

もし税務において不安なことがある場合には、税理士に相談してみることをおすすめします。

田中貴久公認会計士事務所では、クリエイターの確定申告に関する豊富な実績があります。複雑化しやすい海外収入の処理に不安のある方は、お気軽にご相談ください。

‐免責事項‐

本サイトの内容は一般的な税務情報の提供を目的としたものであり、特定の事案に対する助言を行うものではありません。具体的な税務判断については、必ず税理士等の専門家へご相談ください。