漫画を描いて収入を得ると、次にやってくるのが「税金」や「確定申告」という大きな壁です。「どれくらい税金がかかるの?」「確定申告が難しそう」といった不安がある方も多いのではないでしょうか。

本記事では漫画家の方に向けて、かかる税金の全体像や確定申告の流れ、税金額を抑える方法などを解説します。

漫画家が知っておくべき税金の基礎知識

漫画家が漫画を描いて得た収入についてかかる税金には、所得税、住民税、消費税および事業税があります。

ただし、必ずしも税金がかかるわけではなく、例えば所得税は経費や控除の額を超えた収入がある場合に税金が発生します。

また、収入の種類によって課される税金が変わります。

所得税と住民税の違い

所得税は累進課税になっており、年間で稼いだ額が多くなるにつれて税率が大きくなり、税負担が大きくなる仕組みです。

一方で住民税は、稼いだ額にかかわらず一定額がかかる「均等割」と、稼いだ額をもとに算出して所得に原則10%を乗じる「所得割」の両方が課されます。

所得税の納付時期は原則3月15日(15日が休日の場合は次の平日)、住民税の納付期限は6月末日、8月末日、10月末日、翌年1月末日の計4回に分けて納付します。

いくらから?確定申告が必要になる収入のボーダーライン

漫画を描いて収入を得た場合、原則として所得税の確定申告が必要です。

ただし、会社に勤めているなど本業があり、副業として漫画を描いている場合は副業のすべての合計所得が20万円以下なら確定申告は不要となります。

所得とは売上から必要経費を差し引いた残りです。

所得=売上-必要経費

専業漫画家の場合は、基礎控除という誰でも受けられる控除があり、この基礎控除の額を所得が下回っていれば所得税の確定申告は不要です。

令和6年度までは基礎控除が48万円でしたが、令和7年度から改正が入り、基礎控除の額が上がり95万(合計所得132万円以下の場合)になりますので、確認しておきましょう。

漫画の報酬が源泉徴収されている場合でも、所得が大きいと源泉徴収されている分より多く税金を納めないといけない場合があるため、ボーダーラインを超えている場合は確定申告をしましょう。

消費税の仕組みとインボイス制度

消費税について、前々年の年間売上が1,000万円以下、および前年の1月1日から6月30日までの売上が1,000万円以下の場合は「免税事業者」となり、消費税の納税義務はありません。

ただし、インボイス制度が開始されたため、漫画家に仕事を依頼した会社から適格請求書の発行を求められることがあります。

適格請求書は免税事業者では発行できないため、適格請求書の発行が必要な場合、消費税を払う課税事業者の手続きと、インボイス制度の登録をする必要があります。

取引先との関係しだいでは、消費税を納める必要が出てくるかもしれないため、注意してください。

押さえておきたい主な税金の種類

漫画家が押さえておきたい主な税金としては所得税、住民税、消費税、個人事業税があります。

所得税は令和7年度分から基礎控除が所得に応じて最大95万円(合計所得金額132万円以下の場合)に引き上げられました。課税所得が基礎控除額以下なら所得税はかかりません。ただし、基礎控除額は合計所得金額が増えるにつれて段階的に減額され、最低58万円までとなります。

住民税は、同一生計配偶者又は扶養親族がいる場合、それらと自分を含めた人数に35万円を乗じ、31万円を足した額以下であれば税金はかかりません。

また、同一生計配偶者又は扶養親族がいない場合、所得45万円以下であれば税金は非課税になります。

住民税は今年度の所得に応じて翌年度分の税額が決まる仕組みなので、今年度の所得が45万円以下であれば翌年度の住民税がかかりません。

また、個人事業税は年間で事業から生じた事業所得が290万円以下であればかかりません。

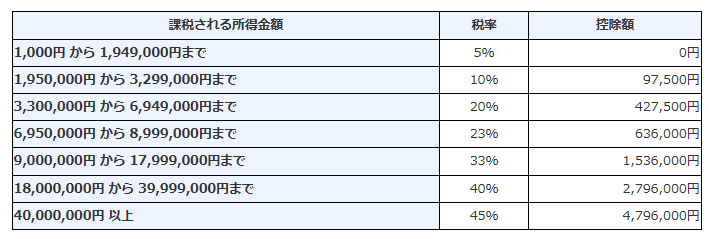

所得税:超過累進課税の計算方法

所得税の計算では、まず収入から経費を引き、所得控除を差し引きます。

その額を下記表に当てはめ、該当する税率を乗じて控除額を差し引きます。

その後、税額控除があればそれを差し引き、残りが納付すべき税額です。

例えば年収が500万円、経費が100万円とすると、所得は差額の400万円です。所得控除は基礎控除のみとすると、令和7年分の基礎控除は所得400万円だと68万円、課税される所得金額は400万円から68万円を引いた332万円になります。

税率表によると、課税される所得金額が332万円の場合、税率は20%、控除額は42万7,500円のため、計算式は下記になります。

332万円×20%-42万7,500円=23万6,500円

したがって、税額控除がなければ納める税金は23万6,500円となります。仮に漫画報酬から20万円源泉徴収をされている場合、20万円を差し引いた3万6,500円を納めます。

住民税・事業税:自治体ごとの負担

住民税は都道府県と市区町村それぞれに納めるものであり、均等割の金額や、所得割の税率は自治体ごとに異なる場合があります。

また、個人にかかる事業税について、漫画家の印税などの著作権収入は事業税の対象にはなりませんが、自主作成した同人誌については出版業に該当し、所得額から年290万円を引いた額に5%を乗じた額が事業税です。

なお、所得税の確定申告をしていれば、住民税と事業税の申告は不要です。

もし所得税の申告をしていない場合、住民税の申告をしていれば事業税の申告は不要です。

節税につながる経費・控除のポイント

税金は基本的に、収入から経費を差し引いた額に税率を乗じて算定されるため、経費に計上できる金額が大きいほど節税効果があります。

しかし、本来経費にできない金額を経費としてしまうと、後々税務調査が入ったタイミングで経費計上を否認され、ペナルティとして追徴課税という追加の税金を払わなければならない可能性があります。

経費として認められるのは、基本的に事業のために支払ったものです。

例えば、取材に要した交通費や宿泊費、ネタの参考にする漫画やゲーム、フィギュアなどの購入費が該当します。

ただし、後々税務調査で質問されたときに、この経費はなぜ漫画を描くのに必要だったかをしっかり説明できるようにしておきましょう。

取材と趣味を兼ねた旅行であれば、100%の経費計上はできませんが、仕事の割合を自分で考えて50%は経費にするなどとして、なぜ50%の割合か説明できるようにしておきましょう。

節税する他の方法として、事業税を青色申告する方法があります。

青色申告をすると55万円の所得控除が受けられ、青色申告をインターネットからe-Taxを使用し電子申告で行うとさらに10万円の所得控除が受けられます。

青色申告をしたい場合、申告対象の年の3月15日までに青色申告承認申請手続きを行い、事業所得について複式簿記などの正規の簿記の原則により申告する必要があります。

納税手続きの流れ

納税までの手続きは青色申告の場合、まず収入や経費を複式簿記などで帳簿に記載して、収入の総額と、経費の科目ごとの総額を算出します。

その後、e-Taxにて指示に従い必要な数字を入力し、確定申告書を作成します。

確定申告書を作成したら、期限の3月15日までに確定申告および税金の納付を行います。

e-Taxで申告を行う場合、税務署に出向いて本人確認を行います。本人確認はID・パスワードを入手する方式か、マイナンバーカードによる方式のどちらかを選べます。

マイナンバーカード方式の場合、事前に利用者識別番号と電子証明書をe-Taxで取得する必要があるため注意してください。

マイナンバーカード方式はマイナンバーカードとICカードリーダーが必要であり、ICカードリーダーは家電量販店やネット通販で購入できます。

確定申告と予定納税

所得税において、前年分の所得や税額をもとに算定した「予定納税基準額」が15万円以上になる場合、7月と11月に予定納税をしなければいけません。

予定納税をした分は、その年の所得税額から引かれます。

予定納税基準額は国側が算定するため、自分で計算する必要はなく、税務署から送られてくる「所得税及び復興特別所得税の予定納税額の通知書」に記載の金額を期限までに納めます。

なお、本年分の申告納税見積額が、予定納税基準額よりも少なくなると見込まれる場合は予定納税額の減額申請ができます。

e-Taxにより、その年の7月1日から7月15日までに申請する必要があります。

口座振替・クレカ・スマホアプリで納付

税金の納付方法は、口座引き落としやインターネットバンキングから振り込む方法、クレジットカードやスマホアプリでPay払いする方法、コンビニ納付や金融機関・税務署に直接現金で納める方法があります。

クレジットカード払いはポイントが付きますが、納税額に応じた手数料がかかります。

スマホアプリ納付では基本的にポイントが付きませんが、手数料はかかりません。

納付期限の3月15日を過ぎてしまうと、延滞期間に応じて延滞税がかかるため、忘れずに納付しましょう。

e-Taxから口座振替であるダイレクト納付の申請ができるため、納付忘れが心配な方は口座振替で納付するのがいいでしょう。

還付を受ける場合の手続き

所得税において、源泉徴収されたり予定納税したりした金額が、確定申告で計算した所得税額より多かった場合は還付となります。

還付申告は対象となる年の翌年1月1日から5年間提出でき、申告してからおおよそ1カ月から1カ月半ほどでお金が振り込まれます。

消費税の計算の結果、還付となる場合は申告書に「消費税の還付申告に関する明細書」を添付して提出する必要があります。

税務調査に備える書類管理

税務調査がきた場合、調査で指示された書類を提出しなければなりません。

用意しておく書類としては、帳簿・納品書・領収書・契約書・請求書があります。

税務調査の多くが3年分の書類を対象としますが、調査内容によっては5年、7年とさかのぼるため、帳簿およびそれに関する書類の法定保存期間である7年間は保存しておきましょう。

まとめ

確定申告の作業は複雑で、慣れていないと貴重な創作時間を奪われがちです。

また、本来経費に入れてはいけないものを経費としてしまった場合には追徴課税となる可能性がある他、必要な処理をしなかったために節税できなくなる場合もあります。

こうしたお悩みやリスクは、漫画家やクリエイターの働き方に精通した税理士に相談すれば解決できます。

田中貴久公認会計事務所では、漫画家やクリエイター特有の節税対策を提案し、解決に導きます。

税金の不安から解放され、安心して創作活動に専念できるようサポートいたしますので、ぜひお気軽にご相談ください。

‐免責事項‐

本サイトの内容は一般的な税務情報の提供を目的としたものであり、特定の事案に対する助言を行うものではありません。具体的な税務判断については、必ず税理士等の専門家へご相談ください。